|

7. บันทึกการขายทรัพย์สินบางส่วนใน 1 รหัสและบันทึการขายทรัพย์สิน ทั้งจำนวนโดยต้องการเปิดใบกำกับ (IV) ในการขายด้วยมีขั้นตอนอย่างไร |

|

7. บันทึกการขายทรัพย์สินบางส่วนใน 1 รหัสและบันทึการขายทรัพย์สิน

ทั้งจำนวนโดยต้องการเปิดใบกำกับ (IV) ในการขายด้วยมีขั้นตอนอย่างไร

|

7. บันทึกการขายทรัพย์สินบางส่วนใน 1 รหัสและบันทึการขายทรัพย์สิน ทั้งจำนวนโดยต้องการเปิดใบกำกับ (IV) ในการขายด้วยมีขั้นตอนอย่างไร |

|

วิธีการประยุกต์

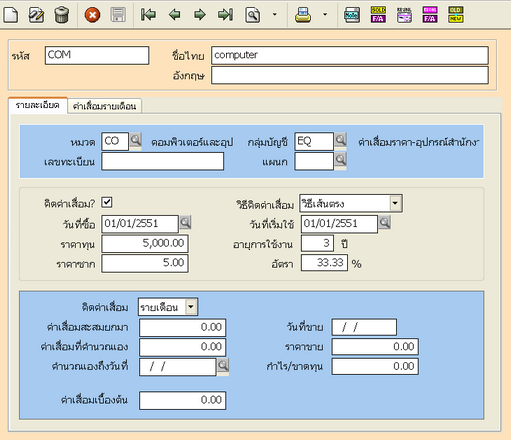

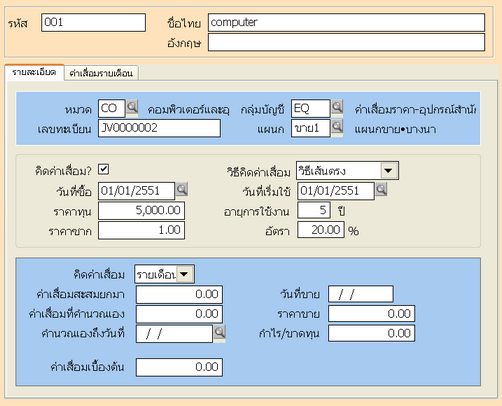

กรณีที่ 1 ขายทรัพย์สินบางส่วน ซึ่งทรัพย์สินมีจำนวน 5 เครื่อง ราคาต่อหน่วย 1,000.- รวมเป็นราคาทุน 5,000.- บาท ราคาซากใส่ตามจำนวนทรัพย์สิน (รอบบัญชีเป็นปี 51 - 52 )บันทีกขายปี 52

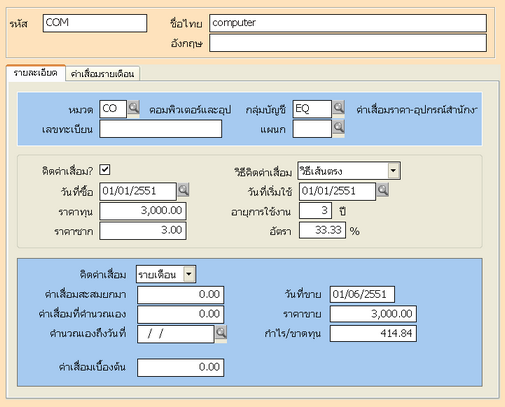

1.1 ให้กลับไปแก้ไขรหัสทรัพย์สินตัวเดิม โดยแก้ไขราคาทุน และ ราคาซากให้เท่ากับจำนวนที่จะขาย จากนั้นให้บันทึกการขายทรัพย์สินตามวันที่ขาย

(กรณีนี้จะขาย 3 เครื่อง ราคาทุน 3,000.- บาท)

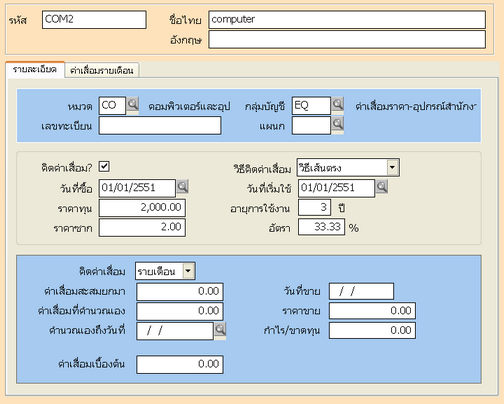

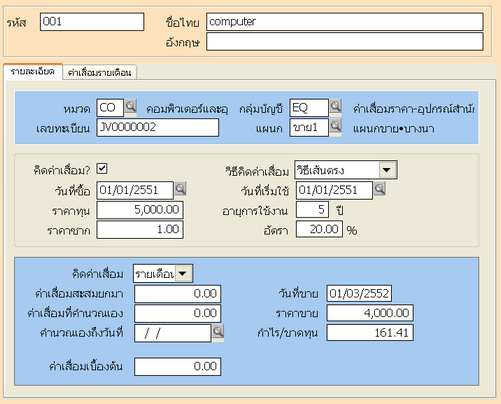

1.2 กำหนดรหัสทรัพย์สินตัวใหม่ขึ้นมา โดยต้องใช้รหัสทรัพย์สินใหม่ และกรอกวันที่ซื้อกับวันที่เริ่มใช้เหมือนกับทรัพย์สินตัวเดิม แต่ราคาทุนกับราคาซากให้เป็นจำนวน เท่ากับที่เหลือที่จะคิดค่าเสื่อมราคาต่อ ซึ่งเดิมมี 5 เครื่อง ขายไป 3 เครื่อง ก็เหลือ 2 เครื่อง

1.3 กำหนดรหัสสินค้าใหม่ 1 เครื่อง ที่เมนูสินค้าบริการ โดยในคอลัมน์ เลขที่บัญชีรายได้ให้ผูกเป็นเลขที่บัญชีทรัพย์สิน

1.4 ไปเปิดบิลขายที่เมนูขายสดหรือ ขายเชื่อขึ้นอยู่กับลูกค้า โดยเลือกเป็นรหัสสินค้าบริการ ในขั้นตอนนี้โปรแกรมจะลงการล้างบัญชีทรัพย์สินเท่ากับยอดที่เปิดบิล

1.5 จากนั้นให้บันทึกรายการในสมุดรายวันเพิ่มเพื่อใช้ในการล้างบัญชีค่าเสื่อมราคา-สะสม และล้างบัญชีทรัพย์สินเพิ่มให้เท่ากับมูลค่าที่ซื้อทรัพย์สินมา ผลต่างก็จะลงกำไรขาดทุนจากขายทรัพย์สิน

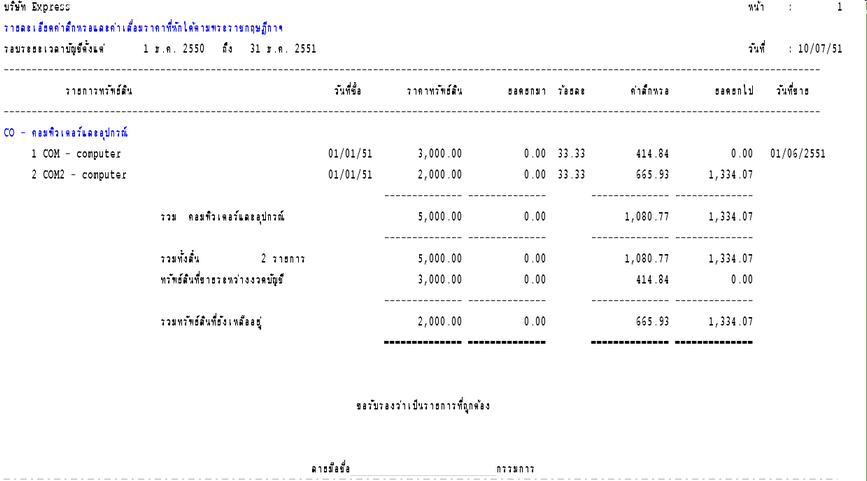

หมายเหตุ ในขั้นตอนที่ 1.1 ที่ต้องกลับไปแก้ไขราคาทุนตัวเก่าเพื่อให้ดูรายงานเกี่ยวกับทรัพย์ มูลค่าทรัพย์สินจะได้ยอดเท่าเดิม

กรณีที่ 2 ทำการขายทรัพย์สินบางส่วน ซึ่งทรัพย์สินมีจำนวน 5 เครื่อง ราคาต่อหน่วย 1,000.- รวมเป็นราคาทุน 5,000.- บาท ราคาซากใส่ตามจำนวนทรัพย์สิน

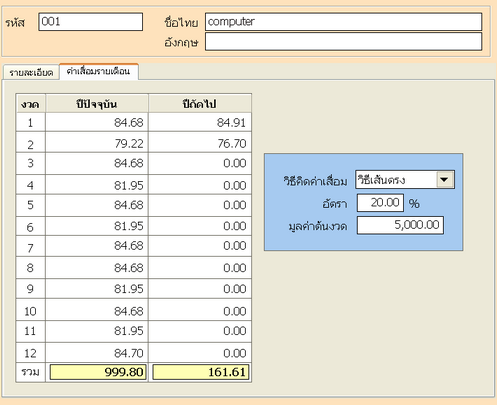

ให้บันทึการขายทรัพย์สิน ตัวเดิมก่อน หน้า 2 ตั้งแต่งวดที่ 3 ก็จะหยุดคิดค่าเสื่อมให้

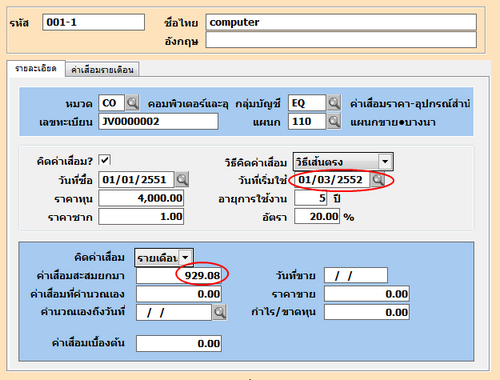

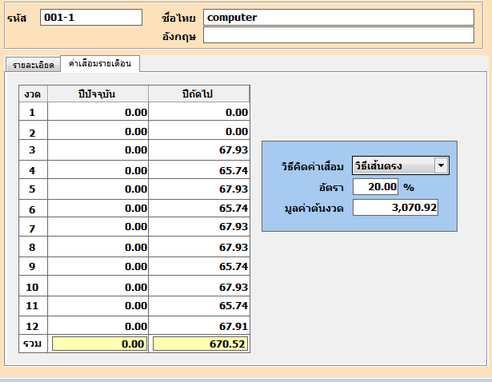

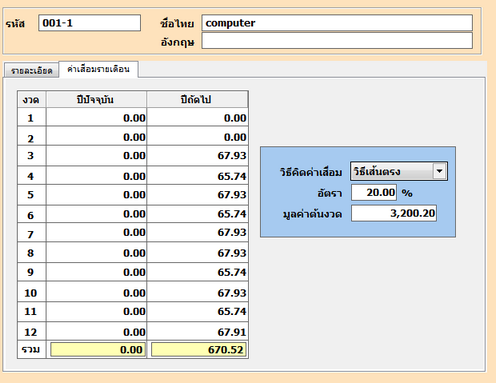

เมื่อเราตั้งสินทรัพย์ตัวใหม่ขึ้นมา ให้ใส่ยอดค่าเสื่อมสะสมยกมา เป็น ค่าเสื่อมราคาปี 51 (ของที่เหลือ 4 เครื่อง ) + ค่าเสื่อม่อีก 2 เดือนก่อนที่จะขาย (ของ 4 เครื่อง )

[ 799.80 + 129.28 = 929.08 ] และวันที่เริ่มใช้ให้ใส่เป็นวันที่ขาย 01/03/2552

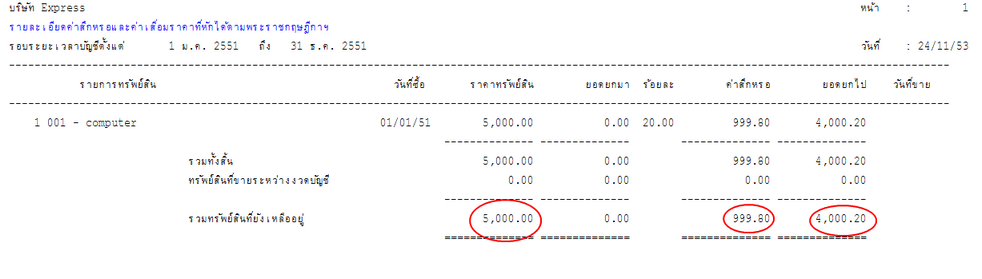

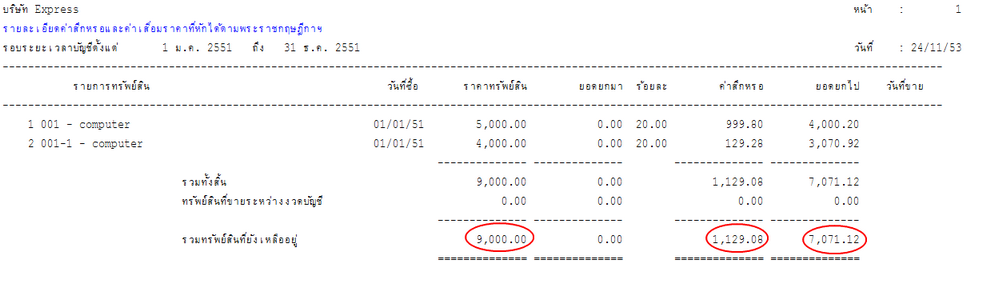

เมื่อดูรายงานสิ้นปี 51 ราคาสินทรัพย์ ,ยอดยกไป และ ค่าเสื่อมราคา จะถูกต้อง

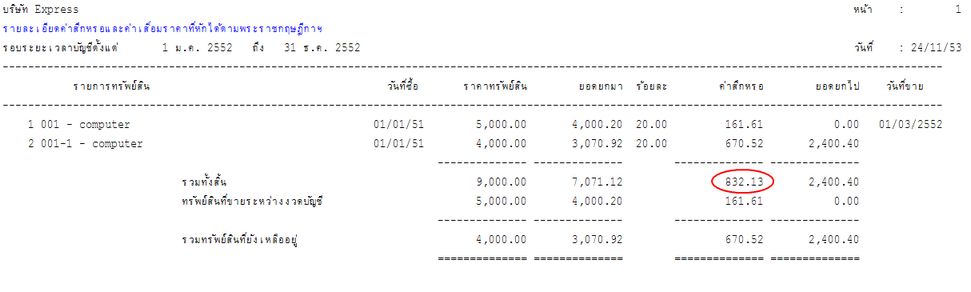

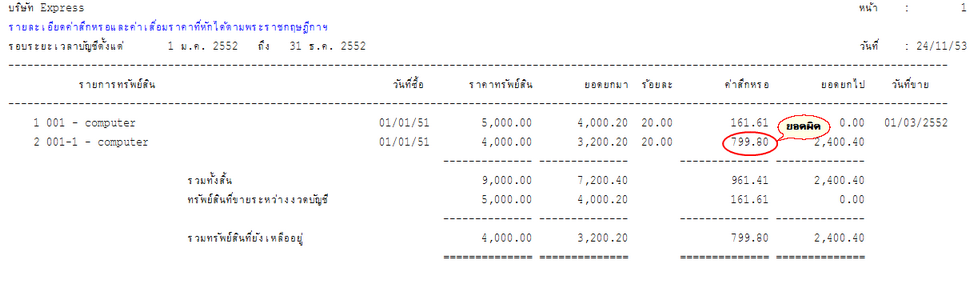

ถ้าดูรายงานของปี 52 ก่อนปิด หรือ หลังปิดประมวลผล จะได้ตัวเลขเดียวกัน ยอดของสินทรัพย์ และ ค่าเสื่อมราคาจะถูก ,ค่าเสื่อมราคาที่ได้ยอด 832.13 เพราะ ดูจากรายงานจะมียอดของสินทรัพย์ตัวเก่า ที่มี 5 เครื่อง จะมียอดของค่าเสื่อม 2 เดือนแรก ส่วนตัวที่ 2 ก็จะมีราคาค่าเสื่อม อีก 4 เครื่องที่เหลือ

ส่วนอีกวิธีที่เคยแนะนำ จะมีปัญหา เรื่องการดูรายงานสินทรัพย์

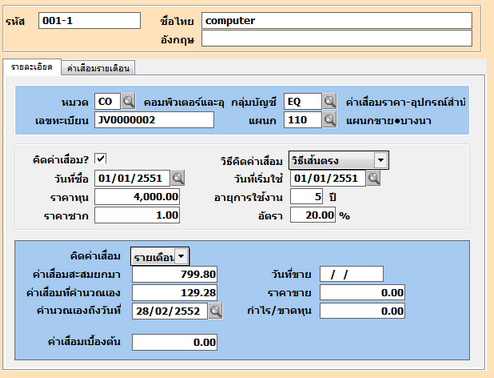

หลังจากบันทึกการขายแล้ว ให้ทำการบันทึกทรัพย์สิน ตัวใหม่ด้วยรหัสใหม่ โดยให้ใส่รายละเอียดต่าง ๆ เหมือนเดิม เช่น วันที่ซื้อ ,วันที่เริ่มใช้ ,ราคาทุน ,ราคาซาก ,อายุการใช้งาน และอัตรา แต่

· ค่าเสื่อมสะสมยกมา ให้ใส่ ตัวเลขค่าเสื่อมของปี 51 ยอด 799.80

· ค่าเสื่อมที่คำนวณเอง ให้ใส่ ตัวเลขค่าเสื่อมของปี 52 ก่อนวันที่ขาย ยอด 129.28

· คำนวณเองถึงวันที่ให้ใส่ วันที่ก่อนวันที่ขาย 1 วันที่ เช่น ขายวันที่ 01/03/2552 ก็ต้องใส่วันที่ 28/02/2552 เพราะโปรแกรมจะคำนวณค่าเสื่อม

ให้หลัง คำนวณเองถึงวันที่

หมายเหตุ เมื่อดูรายงาน ของสิ้นปี 51 ราคาทรัพย์ , ค่าสึกหรอ และ ยอดยกไป จะไม่ถูก แต่ถ้าอยากให้ถูกต้องวิธีนี้ควรปิดประมวลผลของปี 51 ก่อน ดูรายงานสิ้นปี 51 ก็จะถูกต้อง

ซึ่งถ้าทำวิธีนี้สามารถทำได้ใน กรณีขายบางส่วนในรอบบัญชีงวด 1 -12 ที่ดูรายงาน

แต่ถ้าดูงานของปี 52 จะถูก ทั้ง ราคาทรัพย์ และค่าสึกหรอ (หลังปิดประมวผลก็จะได้ผลตามรายงานนี้)

หมายเหตุ

การดูรายงานสินทรัพย์ยอดจะ ผิด เพราะสินทรัพย์ตัวที่ 2 ควรจะเป็นยอด 832.13 ซึ่งยอดนี้มาจาก ยอดค่าเสื่อมราคา (งวดที่ 3 ถึง 12 ) + กับค่าเสื่อมที่คำนวณเอง [670.52 + 161.61 ] แต่ในรายงานกับเป็น 799.80