|

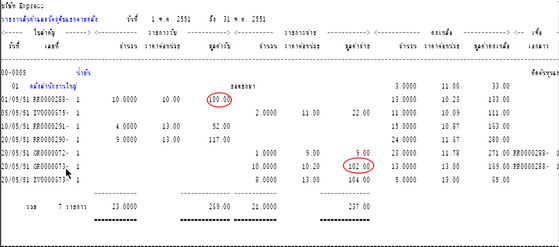

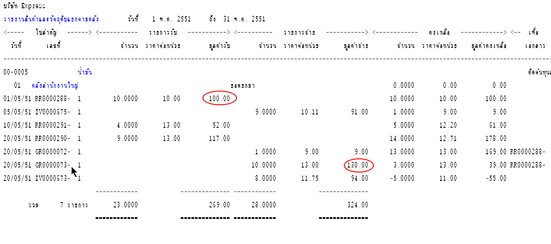

3. ลดหนี้ส่งคืนแล้วในบัญชีมีการบันทึกบัญชีต้นทุนขายให้ด้วย |

|

3. ลดหนี้ส่งคืนแล้วในบัญชีมีการบันทึกบัญชีต้นทุนขายให้ด้วย

|

3. ลดหนี้ส่งคืนแล้วในบัญชีมีการบันทึกบัญชีต้นทุนขายให้ด้วย |

|

สาเหตุ

1. ทำส่งคืน(GR) เป็นการบันทึกบัญชีแบบ Perpetual โดย อ้างถึงบิลซื้อ และตอบ Y โดย ส่งคืนมากกว่าบิล

ที่อ้างหรือล๊อตนี้ถูกขายหมดแล้ว หรือเหลือยอดบางส่วนแต่จำนวนอาจจะไม่พอให้ตัดโดยการบันทึกบัญชีต้นทุนขาย

ในรายวันจะอยู่ด้านเดบิท หรือ เครติตขึ้นอยู่กับว่ายอดเงินที่ทำในเอกสาร GR มากกว่าหรือน้อยกว่าราคาทุนในสต๊อกการ์ด

***โปรแกรมจะใช้ราคาต้นทุนจากเอกสาร RR ที่อ้าง ถ้าล๊อตนี้ยอดไม่พอก็จะตัดต้นทุนเหมือนกับการขาย ก็คือจะดูจากล๊อตที่เหลืออยู่ตั้งแต่ยอดยกมาจนไปถึงล๊อตรับเข้า แต่ถ้าไม่มีล๊อตคงเหลือก็จะ

ตัดต้นทุนเหมือนขายติดลบ ก็คือใช้ราคาทุนมาตรฐาน ทั้ง 3 กรณีนี้เป็นแบบ FIFO

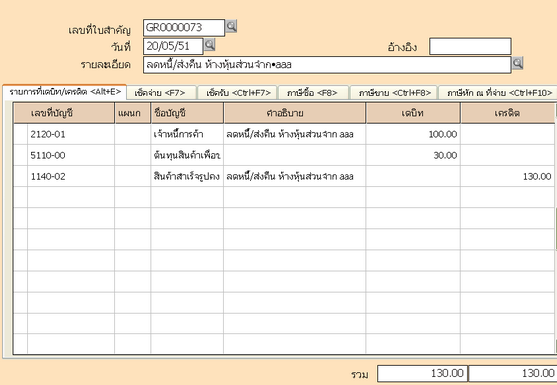

กรณีที่ 1 มีล๊อตยกมา

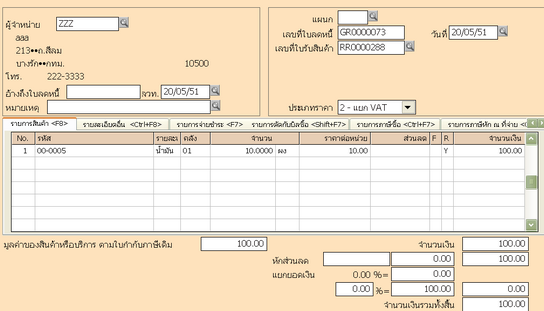

จากรายงานนี้ ทำเอกสารส่งคืน GR0000073 โดยอ้างบิลซื้อ RR0000288 การคำนวณคือ

|

เลขที่ |

จำนวนรับ |

ต่อหน่วย |

มูลค่ารับ |

จำนวนจ่าย |

ต่อหน่วย |

มูลค่าจ่าย |

จำนวน |

ต่อหน่วย |

คงเหลือ |

|

RR0000288 |

10 |

10.00 |

100.00 |

|

|

|

10 |

10.00 |

100.00 |

|

GR0000072 |

|

|

|

1 |

9.00 |

9.00 |

9 |

10.11 |

91.00 |

|

GR0000073 |

|

|

|

10 |

10.20 |

102 |

-1 |

|

|

โปรแกรมจะตัดจำนวนของบิลซื้อที่อ้างให้หมด ซึ่งยอดขาดไป 1 โปรแกรมจึงไปเช็คจากล๊อตยกมาซึ่งมียอดอยู่

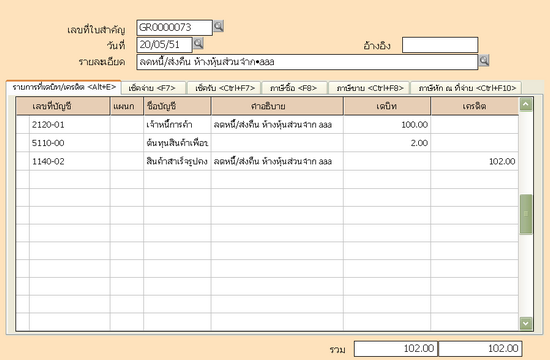

ก็จะตัดต้นทุนของล๊อตนี้อีก 1 คือราคา 11 เมื่อนำไปรวมก็ยอดที่เหลือ เป็น 91+11 =102 จึงได้เป็นราคาทุนของ GR0000073 ซึ่ง เมื่อเทียบกับเอกสารที่ทำลดหนี้ยอดเงินแค่ 100 บาท จึงมีผลต่าง 2 บาท ไปลงในบัญชีต้นทุนขาย

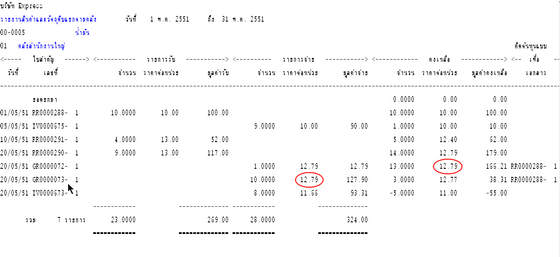

กรณีที่ 2 มีล๊อตรับเข้าล่าสุด

จากรายงานนี้ ทำเอกสารส่งคืน GR0000073 โดยอ้างบิลซื้อ RR0000288 การคำนวณคือ

|

เลขที่ |

จำนวนรับ |

ต่อหน่วย |

มูลค่ารับ |

จำนวนจ่าย |

ต่อหน่วย |

มูลค่าจ่าย |

จำนวน |

ต่อหน่วย |

คงเหลือ |

|

RR0000288 |

10 |

10.00 |

100.00 |

|

|

|

10 |

10.00 |

100.00 |

|

GR0000072 |

|

|

|

1 |

9 |

9.00 |

9 |

10.11 |

91.00 |

|

IV0000675 |

|

|

|

9 |

10.11 |

91.00 |

0 |

0 |

0 |

|

GR0000073 |

|

|

|

10 |

10.98 |

109.78 |

-10 |

|

|

โปรแกรมจะตัดจำนวนของบิลซื้อที่อ้างให้หมด ซึ่งยอดไม่เหลือให้ตัดแล้วหรือมียอดขาดไป 10 โปรแกรมจึงไปเช็คจากล๊อตยกมาก่อนถ้าไม่มีก็จะไปเช็คจากล๊อตรับเข้าที่มียอดพอให้ตัด ก็จะเป็น RR0000291

ด้วยราคาต่อหน่วย 13 บาท * 10 =130 เมื่อเทียบกับเอกสารที่ทำลดหนี้ยอดเงินแค่ 100 บาท จึงมีผลต่าง 30 บาท ไปลงในบัญชีต้นทุนขาย

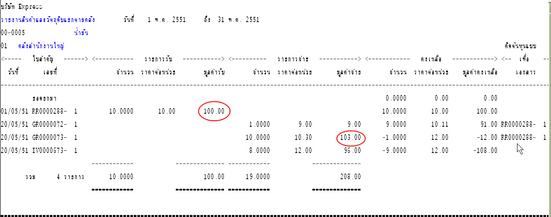

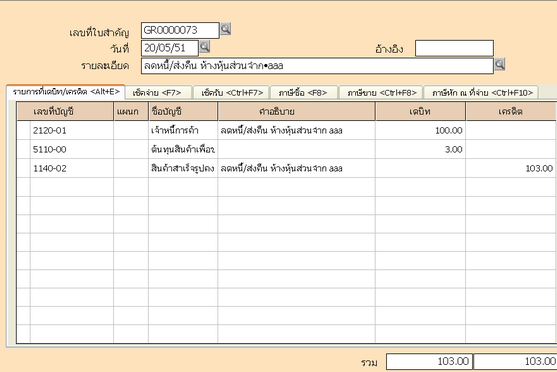

กรณีที่ 3 มีราคาทุนมาตรฐาน

จากรายงานนี้ ทำเอกสารส่งคืน GR0000073 โดยอ้างบิลซื้อ RR0000288 การคำนวณคือ

|

เลขที่ |

จำนวนรับ |

ต่อหน่วย |

มูลค่ารับ |

จำนวนจ่าย |

ต่อหน่วย |

มูลค่าจ่าย |

จำนวน |

ต่อหน่วย |

คงเหลือ |

|

RR0000288 |

10 |

10.00 |

100.00 |

|

|

|

10 |

10.00 |

100.00 |

|

GR0000072 |

|

|

|

1 |

9.00 |

9.00 |

9 |

10.11 |

91.00 |

|

GR0000073 |

|

|

|

10 |

10.30 |

103.00 |

-1 |

|

|

โปรแกรมจะตัดจำนวนของบิลซื้อที่อ้างให้หมด ซึ่งยอดขาดไป 1 โปรแกรมจึงไปเช็คจากล๊อตยกมาก่อนถ้าไม่มีก็จะ

ไปเช็คจากล๊อตรับเข้าก็ไม่มีเช่นกัน แต่มีราคาทุนมาตรฐานก็จะตัดเหมือนกรณี ขายติดลบ และใช้ราคาทุนมาตรฐาน ซึ่งทุนมาตรฐานมีราคาที่ 12 บาท คำนวณจาก 91 + 12 = 103

เมื่อเทียบกับเอกสารที่ทำลดหนี้ยอดเงินแค่ 100 บาท จึงมีผลต่าง 3 บาท ไปลงในบัญชีต้นทุนขาย

การคำนวณแบบ FIFO เวลาคำนวณที่สินค้า 7.3 หรือ 7.4 ก็จะมีข้อความแจ้งเตือนด้วย

การคำนวณต้นทุนแบบ Average

แบบ Average นี้ การทำลดหนี้ส่งคืนจะใช้ต้นทุนคงเหลือล่าสุด ทำให้ในรายงานมียอด 127.90 แต่ที่ใบลดหนี้ยังเป็นยอด 100.00 เกิดผลต่างที่ 27.90 นี้ก็จะลงบัญชีต้นทุนขายในรายวันด้วย ซึ่งเวลาคำนวณสินค้า หรือ สินค้า ข้อ 7. ข้อ4. คำนวณสะสม อาจจะไม่มีข้อความแจ้งเตือนสำหรับเอกสารนี้

2. ทำส่งคืน ด้วยที่ในช่วง F8 อาจจะกด ESC ออกไปแล้ว F8 เข้ามาเพิ่มเลือกแบบไม่ต้องการอ้างสินค้าในใบรับ

3. ทำส่งคืนข้ามปี ทั้งก่อนปิดประมวลผล และหลังที่ปิดประมวลผลแล้ว

4. ทำลดหนี้อย่างเดียว โดยตอบ N และ ไม่อ้างเอกสารบิลซื้อ โดยที่ยอดในบิลนั้นจะไปเทียบล๊อตรับเข้าล๊อตล่าสุดที่เหลือ

ณ ขณะนั้นว่ายอดมากว่าหรือน้อยกว่าหรือ จะเปรียบเทียบจากยอดในบิลของ GR กับรายงาน 411 หรือ 412 ว่าเอกสาร GR ตัดต้นทุนเท่าไหร่ถ้ายอดไม่เท่ากันผลต่างก็จะบันทึก

เป็นบัญชีต้นทุนขายตามข้างต้นเหมือนกัน

หมายเหตุ

กรณีที่เป็นการบันทึกบัญชีแบบ Periodic ก็จะเป็นลักษณะเดียวกัน แต่จะลงเป็นบัญชีส่งคืน หรือ บัญชีที่กำหนดไว้ในเมนูเริ่ม 5.2 คอลัมน์บัญชีส่งคืน แต่ถ้าการกำหนดบัญชีส่งคืนในกลุ่มบัญชีสินค้า

หรือ ที่กำหนดเลขที่เอกสารไม่กำหนดเป็นเลขที่บัญชีอื่นที่ไม่ใช่บัญชีส่งคืน ก็จะไม่มีบัญชีเกินมาให้เห็นชัดเจนแบบ Perpetual เพราะจะทำให้บัญชี contra กันเหลือแค่บัญชีคู่ปกติ